IRP 퇴직연금 세금유예, 연금저축펀드 세금공제 안녕하세요. 예비군 패밀리의 주 상승세다. 연금 저축 및 IRP 은퇴를 관리하고 있습니까? 세제혜택은 있지만 장기투자로 가지고 다녀야 하기 때문에 관리에 부담이 될 수 있습니다. 하시는 분들에게 도움이 될만한 글을 모아봤습니다.연금저축기금 세액공제

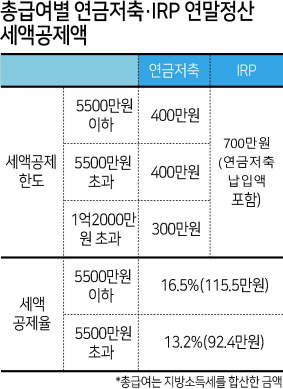

연금저축과 IRP퇴직연금을 합산하여 900만원을 투자하면 148.5만원의 세액공제를 받을 수 있습니다. 이 중 연금저축은 연간 최대 600만원까지 지급할 수 있다. 세액공제율은 15%(5천500만원 미만), 16.5%(지방세 포함), 12%(지방세 포함 13.2%)로 5천500만원 이상이다. 연말에 세금을 내는 사람들이 연금저축을 통해 세금을 절약할 수 있도록 내야 할 세금을 20만원 수준으로 줄일 수 있다. IRP 연금 세금 연기

또한 IRP 연금 및 연금 저축은 세금 감면을 누릴 수 있을 뿐만 아니라 세금 유예도 받을 수 있습니다. 과세유예는 세금 납부를 연기하는 것입니다. 원래 해외주식펀드 투자수익률은 15.4%였지만 세금연금저축과 IRP연금의 이연효과로 지금은 세금을 내지 않고 55세 이후 연금을 받으면 세금을 낸다. 세율은 55~69세는 5%, 70~79세는 4%, 80세 이상은 3%이다. IRP 퇴직연금은 과세유예급여인가요?

세율로 따지면 현재 배당소득세는 15.4%로, 연금저축은 3~5%로 과세되고 있으니 당연히 연금저축이 유리해 보인다. 하지만 연금 총액에 대한 연금의 과세 유예 때문에 과세 세금을 내는 것이 아닌가 하는 생각이 드실 수도 있으니 한번 시도해 보도록 하겠습니다.

연 400만원 규모로 16년 동안 연금저축을 관리한다고 가정해보자. 연간 2%의 수익을 낸다고 가정하면 세전 97,189,479원입니다. 원을 빼고 총액은 94,263,847원입니다. 다만 연금저축의 경우 세액공제가 있어 66만원×16년=1056만원의 세제혜택을 받게 된다. 여기에서 연금소득세(5.5%로 가정)가 유예됩니다. 따라서 -5,345,421원이 발생합니다. 반면 연금저축을 하면 1056만원에서 534만5421원으로 +521만4579원이 된다. 배당소득세로 2,925,632원을 내지 않았기 때문에 최종 결과는 5,214,579원 + 2,925,632원 = 8,140,210원의 이익입니다.

하지만 수익률이 오르면 연금소득세를 더 내야 한다. 수익률이 8.5%를 넘으면 세액공제 1056만원에 비해 연금소득세 납부액이 늘어나 불리하게 보일 수 있다. 그러나 세금 인상으로 인해 은퇴를 위해 저축한 돈을 잃지는 않습니다. 하지만 해외 ETF에 투자하지 않고 국내주식으로 고수익을 얻는다면 굳이 노후준비를 위해 저축할 필요는 없다.

IRP 연금, 연금저축펀드 세금공제, 세금유예를 비교했습니다. 감사합니다

함께 읽으면 좋은 글 2023년 연말연금저축 IRP, 연금소득분리과세2023년 연말연금저축 IRP, 연금소득분리과세 안녕하세요. 그는 기본 Fire Clan의 주요 라이저입니다. 1월이 드디어… blog.naver.com 개인형 퇴직연금 IRP 해지, 세금폭탄 피하는 방법 개인형 퇴직연금 IRP 해지, 세금폭탄 피하는 방법 당신은 노후를 준비하고 계신가요? 나날이 늘어나는 고령화 인구… blog.naver.com 퇴직급여세율/소득세, 퇴직연금세 퇴직급여세율/소득세, 퇴직연금세 안녕하세요. 경제적 자유를 꿈꾸는 Fire Nation의 Zhou Cheng입니다. 이 직업은… blog.naver.com ※이 글은 상품 추천이 아닌 제 경제 연구 내용을 편집한 글입니다. 제품 등록 및 예약 선택은 전적으로 귀하에게 달려 있으므로 정보에 입각한 결정을 내리시기 바랍니다.